Sistema CIPAQ: procedura del MISE per le assunzioni di profili altamente qualificati

A far data dal 15 settembre p.v. alle ore 9.00 sarà disponibile all’indirizzo

https://cipaq.mise.gov.it

l’applicazione on-line per la presentazione delle istanze di Credito d’imposta per l’assunzione di personale altamente qualificato.

Al fine di permettere alle aziende interessate di prendere conoscenza del funzionamento del sistema diacquisizione delle domande, a far data dall’11 settembre, sarà disponibile una piattaforma di test all’indirizzo

https://cipaq-test.mise.gov.it

Si avvisa che su tale ambiente:

– sono disponibili 10 utenze per l’accesso;

– le utenze saranno condivise e pertanto i dati inseriti saranno visibili anche da altri soggetti per cui si raccomanda vivamente di NON INSERIRE DATI REALI O SOGGETTI A TUTELA DEI DATI PERSONALI;

– eventuali dati inseriti non avranno alcun valore ai fini della presentazione dell’istanza e verranno cancellati automaticamente dal sistema;

– il Ministero non si assume alcuna responsabilità in ordine a dati o file inseriti sulla piattaforma di test.

Le aziende interessate dal giorno 10 settembre p.v. potranno utilizzare i servizi di registrazione della piattaforma https://cipaq.mise.gov.it per acquisire le credenziali di accesso al sistema valide, dal 15 settembre (ore 9.00), per accedere e procedere nella compilazione e inoltro delle domande di Credito d’imposta.

CONTATTI

Per problematiche tecniche è attivo un help desk contattabile all’indirizzo cipaq.helpdesk@mise.gov.it

Per problematiche di tipo amministrativo in ordine all’interpretazione della norma l’utenza può inviare mail all’indirizzo cipaq.quesiti@mise.gov.it

DOMANDE FREQUENTI

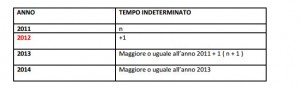

1. Il mantenimento o la riduzione dei dipendenti a tempo indeterminato nei tre o due anni successivi all’assunzione costituisce causa di revoca. In che modo questo dato dovrà essere calcolato?

Il dato dovrà essere calcolato con riferimento ai dipendenti a tempo indeterminato, al netto dei pensionamenti, indicato nell’esercizio precedente all’assunzione e nei due/tre esercizi successivi a quello dell’assunzione di personale qualificato. Facendo l’esempio di un solo lavoratore assunto con contratto a tempo indeterminato in una piccola o media impresa (quindi la condizione va rispettata per i due esercizi successivi) nel mese di luglio 2012, si rimanda al prospetto seguente (clicca sull’immagine per ingrandire):

Dovrà essere garantita inoltre nel medesimo periodo la conservazione dei posti di lavoro riferiti al personale con profili altamente qualificati.

2. Fatto salvo l’incremento del numero di dipendenti a tempo indeterminato, costituisce causa di revoca le dimissioni o il licenziamento della persona per la quale è stata ottenuta l’agevolazione, se questa è stata sostituita da una figura con il medesimo titolo?

La cessazione del rapporto di lavoro può non costituire causa di revoca delle agevolazioni se il dipendente cessato viene sostituito da figura professionale avente le stesse caratteristiche di cui all’art. 2 lett. a) e b) del decreto 23 ottobre 2013. L’impresa dovrà dare comunicazione al Ministero dell’avvenuta sostituzione, del nominativo del neo assunto e della decorrenza della nuova assunzione entro un massimo di trenta giorni.

3. Come si può verificare il numero totale dei dipendenti a tempo indeterminato, al netto dei pensionamenti, indicato nel bilancio presentato nel periodo d’imposta precedente a quello di assunzione, se nella nota integrativa non è presente alcun dato relativo all’organico? La normativa prevede che il dato occupazionale deve essere rilevato dai dati del bilancio approvato dal CdA ed esposti nella nota integrativa. Se l’impresa non è tenuta alla redazione del bilancio o se tali dati non sono rilevabili dalla nota integrativa, il dato occupazionale dovrà essere espresso con riferimento al Libro Unico del Lavoro alla data del 31 dicembre.

Per quanto riguarda il criterio con cui determinare il numero degli occupati complessivi dell’impresa, sia per l’esercizio antecedente a quello dell’assunzione che per quelli successivi, si precisa che se il dato occupazionale è riportato nella nota integrativa al bilancio, questo stesso dato (eventualmente al netto dei pensionamenti intervenuti nell’esercizio) va indicato nell’istanza per il credito d’imposta e, per le successive certificazioni annuali (due per le PMI e tre per le grandi imprese), il dato occupazionale va rilevato con il medesimo criterio utilizzato per il bilancio dell’esercizio precedente all’assunzione. Per le imprese che nella nota integrativa non hanno indicato il dato occupazionale e per le imprese non tenute alla redazione del bilancio, il dato va rilevato dal “libro unico del lavoro” indicando il numero totale dei dipendenti in essere al 31 dicembre.

4. I titoli accademici da allegare all’istanza da chi devono essere firmati digitalmente? Quale documento è necessario allegare (certificato di laurea, certificato di laurea con iscrizioni e durata legale del corso, autodichiarazione…?)

Il titolo accademico deve essere firmato digitalmente dal legale rappresentante dell’impresa. Il titolo accademico può essere presentato nelle varie tipologie previste, con esclusione dell’autocerticazione.

5. Il personale in possesso di laurea magistrale deve essere impiegato esclusivamente in attività di ricerca e sviluppo o può svolgere anche altre mansioni? Quale documentazione deve essere inoltrata unitamente all’istanza?

Il personale in possesso di laurea magistrale deve essere impiegato esclusivamente in attività di ricerca e sviluppo. Il legale rappresentante dovrà rendere una autocertificazione in tal senso, che deve essere visionata dal “certificatore” e conservata agli atti dell’impresa tra la documentazione contabile da esibire in caso di controlli o ispezioni.

6. La certificazione della documentazione contabile può essere resa dal presidente del collegio sindacale o è data facoltà all’impresa anche di avvalersi in alternativa di professionista iscritto nell’albo dei revisori legali dei conti?

E’ possibile, ma si ricorda che la possibilità di esporre la spesa relativa all’onorario del professionista fino a un importo di € 5.000,00 è riservata solo alle imprese prive di collegio sindacale e non soggette a revisione legale dei conti.

7. Una impresa costituita nel 2012 e che ha proceduto nel corso dell’anno all’assunzione di personale qualificato può accedere alle agevolazioni? E quale dato indicherà come occupazione precedente alla data di assunzione?

E’ possibile l’accesso alle agevolazioni e si indicherà un dato pari a zero relativo all’occupazione preesistente.

8. Il credito d’imposta per le assunzioni qualificate è cumulabile con eventuali altre agevolazioni ottenute per l’assunzione del medesimo dipendente o per eventuali programmi in cui lo stesso ha operato?

Il credito d’imposta non costituisce Aiuto di Stato, ad eccezione che per le imprese start-up innovative, incubatori d’impresa e imprese con sede e unità locali nei territori colpiti dal sisma del 20 e 29 maggio 2012 che accedono alle specifiche risorse finanziarie loro riservate. Pertanto, se il credito è concesso sulle risorse di carattere generale e non su quelle riservate alle suddette tipologie di imprese, non concorre a formare cumulo con altri Aiuti di Stato.

9. La dichiarazione sostitutiva del soggetto certificatore deve comprendere anche la certificazione completa del bilancio aziendale e la verifica diretta dell’impiego del personale in attività di ricerca e sviluppo?

La certificazione riguarda solo i requisiti di accesso alle agevolazioni e la risultanza dei dati amministrativi e contabili dell’impresa nonché, per i due/tre anni successivi all’anno di assunzione, la verifica dell’assenza di cause di decadenza dalle agevolazioni. Per l’impiego del personale in attività di ricerca e sviluppo dovrà prendere visione dell’autocertificazione (vedi quesito n.5) del legale rappresentante dell’impresa.

10. La trasformazione (qualificazione) di un contratto di apprendistato in contratto a tempo indeterminato è valida?

Sì, è da considerarsi valida.

11. La data di decorrenza della assunzione è da intendersi, nel caso di trasformazione da tempo determinato a indeterminato, quella di trasformazione?

La data considerata è quella della trasformazione del contratto di lavoro da determinato a indeterminato.

FONTE: Ministero Sviluppo Economico

Continua a leggere...

Notizie più lette